I Mai 2014 ble følgende brev sendt til Finansdepartementet, til alle norske banker og de ca. 4000 bankansatte, samt til alle norske aviser og deres ca 600 journalister (husker ikke de nøyaktige tall, men det er ikke avgjørende). Ingen av oss som deltok i utsendelse av dette brev har noen gang mottatt et eneste saklig svar.

Det beste svar vi har fått til nå, var en fra en bankansatt som uttalte følgende:

Det er ikke i bankens interesse å svare på disse spørsmål

Et annet typisk svar:

Vi kommer ikke til å svare på spørsmålene og du behøver ikke å sende flere mail av denne sort til Kragerø Sparebank

Med vennlig hilsen

Roger Randahl

Atter en variant:

Kjempe greier, nånn som har lite å gjør…

Med vennlig hilsen

for SpareBank 1 Nord-Norge

Anita Ulriksen

finansiell rådgiver Meløy

En til av samme stil:

Puh…. Hvem gidder å lese dette?

Kari Mortensen

Sparebanken Pluss

Her kan du og alle andre lese brevet, så kan du selv tenke gjennom hvorfor bankmakten, våre myndigheter og alle landets aviser og journalister HOLDER HELT TAUST OM DETTE TEMA.

*****

Emne: Diverse bevisstgjørende spørsmål om bankvirksomhet i Norge.

Hei xxxxxx (navn på individuell mottaker)

Jeg tilskriver deg i kraft av din status som representant/ansatt for/av xxxxxxx (bank- finansistitusjon, offentlige myndigheter)

I forbindelse med pågående undersøkelser av det norske banksystemet, bl.a. i relasjon til den svenske konstitusjonelle logiker Per Lundgrens nylig utgitte trilogi «Kapitalismen avslørt! Den gigantiske bankbløffen – Et enestående politisk og økonomisk bedrageri» (http://nyaekonomiskasystemet.se) ønsker vi å stille noen spørsmål til norske banker og bankansatte.

Lundgren avslører ASTRONOMISK SVINDEL AV MENNESKEHETEN, og beviser at både det svenske og norske banksystem og den svenske og norske stat er delaktig i dette, sammen med øvrige sentralbanksnasjoner.

Som ledd i vår undersøkelse, og som bevisstgjøring av den enkelte bankansatte, ber vi deg derfor svare på følgende 14 hovedspørsmål med tilhørende underspørsmål: (Kan du ikke svare på disse spørsmål selv, så vil du uansett ved gjennomlesningen hurtig forstå at det i aller høyeste grad er i din egen interesse å be dine overodnede om å svare deg, slik at du selv kan bli mer bevisstgjort hva det er slags virksomhet bankvesenet i realiteten bedriver.)

SPØRSMÅL:

(1.) Eksisterer det noen juridisk lov (banklov eller annen lov) som gir norske virksomheter med banklisens lovlig rett til å definere de elektroniske penger, som norske banker skaper fra løse luften når de «gir lån», som initialt BANKENS EGNE EIDE penger?

Om svaret er JA på overnevnte spørsmål, vil vi be om svar på følgende tilleggsspørsmål:

(1.0) Hvordan er ordlyden i denne eksakte lovteksten?

(1.1) Hvilket år ble denne loven innstiftet/rettskraftig?

(1.2) Nøyaktig hvor i «lovboken» (i hvilken lovtekstavdeling, lovtekstsammenheng) finnes den aktuelle lovteksten dokumentert?

(1.3) I hvilke land i verden er loven gjeldende?

(1.4) Inngår loven i Basel I-, II- og III- banklovene? I såfall eksakt hvor?

(1.5) Hva er grunnen til at det initielle eierskapet til de fra løse luften fremtryllede elektroniske penger ikke omtales i Sentralbankloven? http://lovdata.no/dokument/NL/lov/1985-05-24-28

Om svaret er NEI på overnevnte hovedspørsmål, vil vi be om svar på følgende tilleggsspørsmål:

(1.6) Hvilken lov definerer HVEM som er INITIELL EIER av de av bankene fra løse luften fremtryllede og utlånte penger? (ca. 97% av alle penger i samfunnet.)

(1.7) Hvordan er ordlyden i denne eksakte lovteksten?

(1.8) Hvilket år ble denne loven innstiftet/rettskraftig?

(1.9) Nøyaktig hvor i «lovboken» (i hvilken lovtekstavdeling, lovtekstsammenheng) finnes den aktuelle lovteksten dokumentert?

(1.10) I hvilke land i verden er loven gjeldende?

(1.11) Inngår loven i Basel I-, II- og III- banklovene? I såfall eksakt hvor?

(1.12) Hva er grunnen til at det initielle eierskapet til de fra løse luften fremtryllede elektroniske penger ikke omtales i Sentralbankloven? http://lovdata.no/dokument/NL/lov/1985-05-24-28

(2.) Dersom det ikke eksisterer noen lov som juridisk definerer det initiale eierskapet til de fra løse luften fremtryllede penger banken «skaper» når den «gir lån», hvordan forsvarer og forklarer da banken sitt juridiske grunnlag for å kunne låne ut EIERLØSE penger, og kreve disse tilbakebetalt, på toppen av det hele med renter?

(2.1) Hvordan defineres eierskapet til de utlånte initiellt EIERLØSE penger, når de senere tilbakebetales av låntakeren?

(2.2) Hvilken lovregulert og dokumenterbar prosess foregår når opprinnelig eierløse penger, etter å ha vært lånt ut og blir tilbakebetalt, så får en formell eier?

(2.3) HVEM blir den formelle eier av de opprinnelig eierløse penger etter overfor i spørsmål 2.2 nevnte eierskifteprosess? Er det banken? Er det staten? Andre?

Økonomiprofessor Richard Werner beskriver hvordan bankene, når de initiellt SKAPER NYE PENGER FRA LØSE LUFTEN hver gang de gir lån, i deres kreative (og høyst sannsynlig fullstendig lovstridige) bokføring først later som at kunden har satt inn de penger banken senere låner ut til samme vedkommende, og at kompleksiteten i pengestrømmene i betalingssystemene gjør at ingen kan skille mellom ekte og falske innskudd, og at dette er del av mekanismen som skaper ca. 97% av pengemengden i samfunnet.

«Bankerna skapar falska insättningar»: http://youtu.be/A06_pRvPzcE

Svindelen påpekes også av avisa The Guardian i anledning Bank of Englands nylige offentliggjøring av sentralbanksystemets bedrageri i to deler, trykking av penger fra løse luften og dokumentfalsken omtalt av Richard Werner.

(3.) Stemmer økonomiprofessor Richard Werners fremstilling med hvordan bankene skaper nye penger i Norge? Hvis ikke, hvordan skaper bankene nye penger i Norge?

Med tanke på at vekselloven kom i 1932, er det da mulig at:

(4.) Et gjeldsbrev/lånepapir egentlig er en veksel/vekselbrev?

Hvis så er tilfelle vil det da si at:

(5.) VI (altså «kunden») «låner» banken penger, og ikke omvendt (slik som banken gir uttrykk for)?

(6.) Dersom svarene på spørsmål 4. og 5. er som mange nå tror, at gjeldsbrevet er en veksel, og kunden i realiteten er kreditor, kan det da hevdes at alle kunders lånekontrakter med bankene er ugyldige og annullert. Alle tvangssalg av hus, hytter, biler osv. skjer ulovlig da kreditor selv (altså bankkunden) er rettmessig eier? (Spørsmålet er i tillegg særlig relevant i forhold til opplysningene som fremlegges av Richard Werner, se spørsmål nr. 2)

SÅ TIL SPØRSMÅL OM DEN JURIDISKE PERSON/STRÅMANNSIDENTITETEN.

Før vi kommer til spørsmålene må vi orientere litt om oss menneskers JURIDISKE IDENTITET. Når vi som nyfødt (levende sjeler/mennesker i kjøtt og blod) blir registrert, oppretter staten (kanskje i samarbeid med bankvesenet) samtidig en juridisk TVILLING på hver og en av oss. Vår navnegave fra våre foreldre er Ola/Kari Nordmann. TVILLINGEN vi får tildelt av staten heter det samme – bare med STORE BOKSTAVER, OLA/KARI NORDMANN, i formatet ETTERNAVN, FORNAVN MELLOMNAVN. Forskjellen på deg (skapt av dine foreldre) og TVILLINGEN din (gitt deg av staten) er at du er en levende sjel, mens TVILLINGEN din i juridisk sammenheng er en juridisk status/juridisk PERSON/korporasjon/stråmannsidentitet/eiendom/selskap representert ved et omsettelig verdipapir, et finansielt instrument vi kaller fødselsattest med tilknyttet personnummer.

Vi ber deg svare på følgende:

(7.) Hvilken funksjon(er) har den juridiske person/stråmannsidentiteten (med personnummeret) i dagens bankvesen?

(8.) Norges Bank har offentlig uttalt at «den norske befolknings skattebetalende evne stilles som sikkerhet for opptagelse av statsgjeld». Hvordan måles MIN og DIN individuelle skattebetalende evne, og hvilket juridisk dokument/bankteknisk mekanisme/verdipapir representerer enkeltindividets andel av dette PANT staten stiller som sikkerhet for opptagelse av statsgjeld? (Vi går ut fra at långiveren krever REELL sikkerhet for sine lån til staten, at PANTET staten stiller som sikkerhet derfor må være dokumenterbart og sporbart ned til minste krone, på samme vis som det private bankvesen stiller krav om REELL sikkerhet for sine lån til privatkunder og virksomheter. Vi forutsetter altså at utsagnet om at befolkningens skattebetalende evne stilles som sikkerhet for statsgjeld, faktisk er REELLT og ikke bare en tom frase brukt for politisk manipulasjon av egen befolkning.)

(9.) Kan en pantsette levende individer i utenlandske privateide bankkarteller for opptagelse av statsgjeld uten vedkommende individs viten og eget informerte samtykke?

(10.) Er fødselsattesten som verdipapir brukt til dette formål?

(11.) Tar banken del i/utfører finansielle transaksjoner i børssystemet og på «handelshavet», evt. tilknyttet hemmelige trustkontoer eller ulike norske eller utenlandske hemmelige fond styrt av Verdensbanken, IMF, BIS, Vatikanet, The Crown Corporation – City of London, med utgangspunkt i kundens stråmannsidentitet/fødselsattest som omsettelig verdipapir, uten kundens viten og eget informerte samtykke?

(12.) Er du kjent med om enkeltindividets stråmannsidentitet/fødselsattest/personnummer på annen måte knyttes til finansielle instrumenter som omsettes/trades i offentlig kjente eller hemmelige deler av børsen/handelshavet uten enkeltindividets viten og eget informerte samtykke?

Fødselsattesten er et verdipapir (Slå opp definisjonen på verdipapir dersom du ikke vet denne) og er dermed et dokument som representerer en verdi. Dette kan være fordi det gir uttrykk for et pengekrav, for eksempel gjeldsbrev, veksler, vekselobligasjon, eller obligasjoner, eller at dokumentet representerer andeler i et selskap, mest praktisk aksjer. Det finnes sikkert flere varianter. Verdipapirer som er omsettelige hører under gruppen finansielle instrumenter.

(13.) Hvilken type finansiellt instrument fungerer den juridiske personen som i banksystemet?

OM KONTRAKTSLOV:

Skaperen er alltid overordnet sin skapelse. Mennesket skaper regjeringer, korporasjoner, lover, regler, etc. Altså er alle disse underordnet det levende mennesket. Disse menneskeskapte konstruksjoner kan kun ha innflytelse på et av naturens skapte mennesker, når dette mennesket frivillig og i full viten, og i full åpenhet om betingelsene, har inngått i en kontrakt som sier at dette mennesket på ulike vis stiller seg under disse konstruksjoner eller virker innom disse, og når kontrakten definerer under hvilke forhold det gjeldende mennesket påvirkes av disse konstruksjoner.

En slik kontrakt er den såkalte «samfunnskontrakten». Det spesielle med denne er at vi fra fødsel av blir kontraktsbundet uten vårt individuelle samtykke, og at kontraktens innhold hele tiden ensidig endres etter statsmaktens eget forgodtbefinnende, uten at enkeltindividet får full orientering om hva kontrakten innebærer, og hvilke endringer staten foretar på bakrommet. Da vi formodentlig IKKE ER SLAVER men derimot (i det minste i media og i Norges presentasjon av seg selv for omverden) ses som frivillige deltakere i denne samfunnskontrakt (men fikk «hjelp» til å inngå i denne kontrakten fordi vi som spedbarn og barn ikke selv evnet å vurdere kontraktens innhold), så må vi kunne hevde at SÅFREMT DET STEMMER AT VI IKKE ER SLAVER så må vi alle være i vår fulle rett til å reforhandle innholdet i denne samfunnskontrakten, eventuelt også kunne tre ut av kontraktsforholdet om vi ønsker det. Dersom vi ikke har denne rett til å reforhandle eller tre ut av kontrakten, så er det ensbetydende med at vi faktisk ER SLAVER.

Det burde ikke være vanskelig å tenke seg flere legitime grunner for å ønske å reforhandle eller tre ut av en slik «samfunnskontrakt», f.eks om en er dypt etisk uenig i statens bruk av skattepenger til massemord og terrorisering av andre lands befolkninger, f.eks Norges groteske massebombing av Libya. Eller at en finner det moralsk og etisk totalt forkastelig og uakseptabelt med statens opprettholdelse av et rentebasert gjeldspengesystem som har hovedansvar for at hundredetalls millioner av mennesker lever i dypeste fattigdom, i sult, sykdom og elendighet. Millioner på millioner mister hus og hjem og småbedrifter og blir gjeldsslaver resten av livet, til fordel for en liten oligarkisk finanselite som velter seg i luksus, velstand og makt. Dette på den øvrige menneskehetens bekostning, med bakgrunn i det monopol disse oligarkeide og oligarkstyrte systemer har på å trykke penger fra løse luften de så krever tilbakebetalt med renter, kombinert med ufattelige store overføringer av realverdier fra vanlige folk og nasjoner til den samme eliten i form av «frivillige» og «ufrivillige» konkurser og andre verktøy finansmakten tar i bruk i sitt daglige ran av menneskeheten.

En forutsetning for å kunne hevde at en er FRI, er bl.a at en under hver omstendighet har rett til å bevege seg fritt, rett til å inngå i, utgå fra eller reforhandle kontrakt med andre, rett til å tjene til livets opphold, og rett til å få betalt for sine tjenester/produkter, rett til å disponere og forvalte sine egne penger, og rett til å motta pengene og rett til å bruke dem i det samfunn en lever.

Bankene fungerer i dag som myndighetenes fremste verktøy for å undertrykke og nekte enkeltindividet å ta i bruk sine overnevnte naturgitte rettigheter som frie mennesker, når noen av disse enkeltmennesker ønsker å benytte seg av sin rett til å tre ut av kontraktsforholdet «samfunnskontrakten». Disse mennesker sier NEI TAKK til stråmannsidentiteten, PERSONEN, den juridiske fiktive korporasjonskonstruksjon staten har opprettet for dem, de ønsker å defineres KUN som levende menneske i kjøtt og blod, IKKE en juridisk død korporativ entitet/enhet som erstatter ens naturgitte rettigheter med PRIVILEGIER gitt av den av mennesket hierarkisk underordnede «statsmakten», som igjen misbruker samfunnskontrakten til å legitimere undertrykkelse og grusomheter.

(14.) Hvordan forsvarer banken og den enkelte bankansatte å bidra til å nekte disse mennesker å opprette og forvalte sin egen bankkonto? Dersom DU, som selvstendig individ og som bankansatt, er av den oppfattelse at INGEN AV OSS ER SLAVER, hvordan mener DU at disse mennesker skal kunne utføre et arbeide, få betalt, betale for seg, skaffe seg mat, skaffe seg husrom, betale for livets nødvendigheter, UTEN EN BANKKONTO? Hva er det slags «mekanismer» som får den bankansatte til å stille seg over skaperen/skaperverket, og nekte et annet menneske tilgang til et av de viktigste verktøyer for overlevelse i dagens korporativiserte samfunn, en bankkonto? Forstår DU at det er visse rettigheter i ethvert samfunn som korporasjoner og stater ikke kan ta i fra en, med mindre en i praksis forsvarer diktatur og slaveri? Forstår DU at en kan ikke anerkjenne «menneskerettigheter», og samtidig frata mennesker de basic verktøy alle forstår og anerkjenner er nødvendig for enkeltindividets håndhevelse av de samme rettigheter?

Er ikke dette i realiteten statsterrorisme mot egen befolkning? Du og/eller dine kolleger kan ikke forsvare dette ved å henvise til «bankens regelverk» eller «direktiver fra staten». Det er DU som bankansatt som håndhever umenneskelighet på vegne av banken og staten.

SÅ EN AVSLUTNING RETTET TIL DEG SOM MEDMENNESKE:

Avisa «The Guardian» meldte 20. januar, at denne PRIVATE bankiermakten, eierne av dette gigantiske SVINDELKARTELL som du og dine kolleger i realiteten alle jobber for, har ved hjelp av det sentralbankstyrte gjeldspengesystem nå rasket til seg så store samfunnsverdier, at de rikeste 85 av disse personer (du leste riktig, ÅTTIFEM PERSONER), eier like mye som de samlede verdiene tilhørende hele den fattigste halvdelen av verdens samlede befolkning. De rikeste 1% eier tilsammen 65 ganger mer verdier, enn verdiene tilhørende hele den fattigste halvdelen av verdens samlede befolkning. http://www.theguardian.com/business/2014/jan/20/oxfam-85-richest-people-half-of-the-world

Her er video hvor den samme tendens illustreres visuelt. Det er en video som omtaler formuesforholdene i USA. Vi ser ingen grunn til å tvile på at det samme bildet antakelig gjør seg gjeldene globalt:

«Shocking Video Shows the Extent of U.S. Wealth Inequality. Get a Reality Check on the Economy!»:http://youtu.be/slTF_XXoKAQ

Tilsvarende tall fra Sverige, sånn for å illustrere skandinaviske forhold. Her får du altså se den blodige urettferdighet i samfunnet, som kun er mulig fordi vi har et oligarkstyrt diskriminerende gjeldspengesystem, med eiere med monopol på å trylle penger fra løse luften, og hvor fiffen og håndtlangerne under mottar fordeler og kan sno seg i rettssystemet, mens resten av verdens befolkning er underlagt gjelds og renteslaveri, og systematisk fratas det lille de har, i en evig spiral av maktelitestyrt justismord, svindel og tyveri.

«Inkomstklyftor i Sverige – Klyftorna ar storre an vad du tror»: http://youtu.be/GxYnRRqNnR8

Dette har ikke noe med fordelingspolitikk å gjøre. Problemene skyldes at vi har et bank, finans og politisk system bygget på GLOBAL SVINDEL OG BEDRAG AV MENNESKEHETEN, som DU som bankansatt enten bevisst eller ubevisst er med å opprettholde.

«The Biggest Scam In The History Of Mankind»:http://youtu.be/iFDe5kUUyT0

Flere av den svenske konstitusjonelle logiker Per Lungrens påstander blir ettertrykkelig bekreftet av William Black, en tidligere amerikansk bankregulator som nylig har holdt et foredrag om dette på TedTalk. William Black’s avsløringer av bankvesenets monstrøse kriminalitet er så hårreisende, at det knapt er mulig å finne noe tilsvarende selv i fiksjonslitteratur. Virkeligheten overgår i sannhet fantasien, og det du her får høre er mildt sagt bare toppen av isfjellet i forhold til andre avsløringer vi kjenner til, som FORELØPIG skrives lite og ingenting om i midtstrømsmedia: http://www.ted.com/talks/william_black_how_to_rob_a_bank_from_the_inside_that_is#t-1113775

Din tilknytning til banksystemet er kritisk. Når du nå er servert disse spørsmål, og denne informasjonen, håper vi du selv ser at har du en moralsk forpliktelse til å undersøke dette nærmere og å stille spørsmål til din egen integritet og vilje til å la dette opphøre eller fortsette. I dagens og fremtidens samfunn vil vi ALLE måtte være PERSONLIG ANSVARLIG, både for egne handlinger og for MANGEL på egne handlinger. Det ER slik, selv om du kanskje ikke enda har forstått det. Det er slutt på den tiden man kunne toe sine hender og si «dette er ikke mitt bord», «jeg følger bare jobbinstruksen», «jeg trodde ikke det var mulig», «jeg prioriterte annerledes» eller «som ansatt har jeg begrenset ansvar…» osv.

Det finnes gode løsninger vi alle kan støtte og aktivt fremme. Løsninger som massivt undertrykkes av den maktelite du nå arbeider for, fordi disse løsninger kan gjøre disse yrkesparasitter, undertrykkere, hvitsnippforbrytere og svindlere arbeidsløse. Dette kan du lese om i Per Lundgrens trilogi, DEL III, som omhandler «Høytutviklet, menneskevennlig, vel fungerende monetært finansiert økonomi». http://nyaekonomiskasystemet.se Trilogiens DEL I, II og III kan på Lundgrens nettside lastes ned gratis, både i PDF format, WORD format og delvis i lydbokformat.

Alternativt kan du lese en komprimert og særdeles bra oppsummering her: http://martinusportal.se/blog/vi-lever-i-en-dold-ekonomisk-diktatur-del-3 Ønsker du å lese hele trilogien online, så kan det gjøres her: http://hmmfs.info/wiki

Når du har lest Per Lundgrens trilogi, så vil du i hovedtrekk forstå bakgrunnen for de fleste samfunnsproblemer vi har i dag, i det Lundgren forklarer disse ting særdeles grundig, og du vil da med KLARSYN se hvilke krefter og hvilket system som står ansvarlig for elendigheten.

Du må da gjøre opp med deg selv hvilken retning du ønsker for menneskeheten. Du må gjøre opp med deg selv om du fortsatt skal være en del av PROBLEMET, eller om du skal bidra til å bære frem LØSNINGEN!

Vi tror selvsagt ikke det blir noen lett oppgave, for det er vel i Norge som i Sverige, men noen må stå opp og frem og vise at NOK er NOK, tørre å kalle en SPADE for en SPADE, og ha MOT OG ANSVAR nok til å fortelle sannheten i dette forkvaklede samfunnet hvor majoriteten aldri blir lei av å løpe rundt og hylle statsmaktenes og bankirmaktens verdensomspennende illusjonsnummer, samfunnsbedraget KEISERENS NYE KLÆR.

Da innholdet i dette brev i aller høyeste grad er i offentlighetens interesse, gjøres herved oppmerksom på at dette brev legges ut på sosiale medier. Det samme med eventuelle svar vi mottar. «VI» utgjøres at en hurtig voksende gruppe samfunnsengasjerte mennesker som arbeider for et mer menneskevennlig samfunn, hvor dagens rovdriftende gjeldspengesystem ikke har noen berettigelse.

På forhånd takk for svar.

Mvh

Pål – Medforfatter (En som er fullstendig klar over NAVNELEKEN og sentralbanksystemets gigantiske svindelnummer)

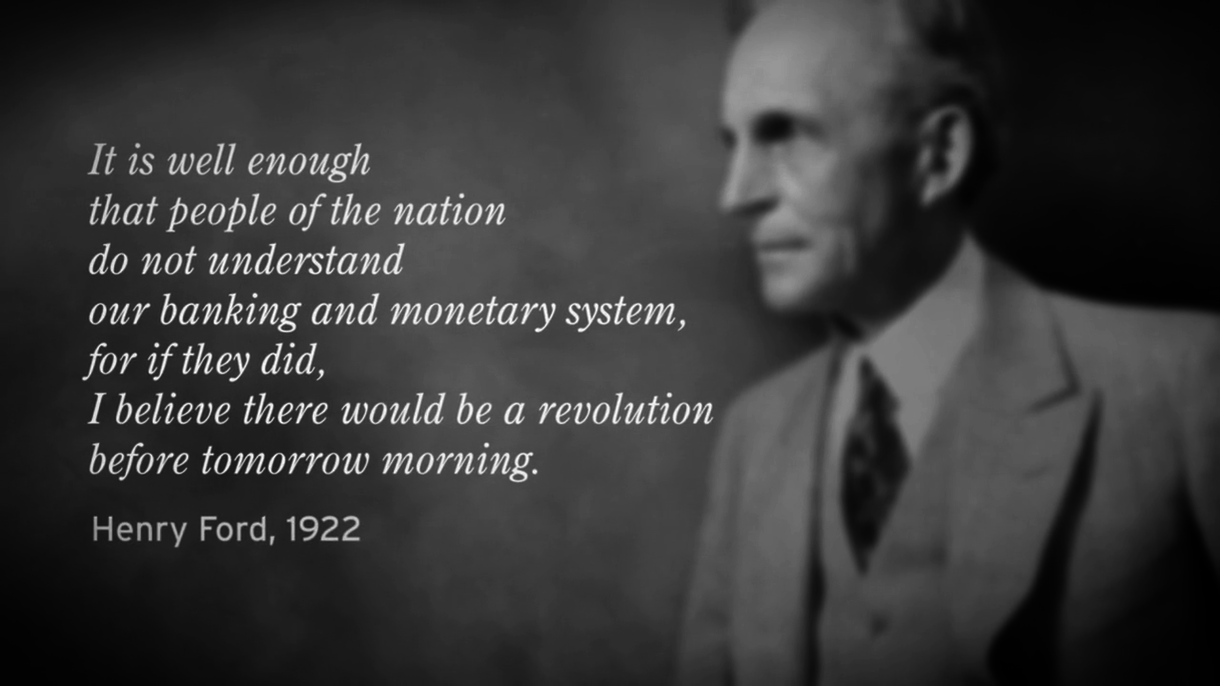

Takk for denne, Pål. Hvis folk bare visste, ville vi, som sitatet over forteller, opplevd en revolusjon før frokost i morgen. Jeg har ofte omgjort dette sitatet litt, og sagt at selv i potetlandet Norge, ville det blitt revolusjon i går. Bankene styrer showet. For å holde kontrollen, forsto de tidlig at e-tjenestene og domstolene måtte kontrolleres. Derfor tok de da også kontroll over disse, og da de eier og kontrollerer alt, inklusive pressen, kunne ikke folk forstå hva som skjedde. Så kom Internett, og nå uttaler den ene statslederen etter den andre hvor viktig det er å få kontroll over dette, og å gjennom lov forby kritiske blogger og nettsider. De har det rimelig travelt om dagen, det skal de ha.

Du har selvsagt helt rett i alt du skriver. Nå får vi bare håpe folket snarest får opp øynene for dette og kommer seg «opp av soffaen». Som du sier, de er allerede igang i flere land med å kneble fløyteblåsere og samfunnskritikere. Softdiktaturet – hvor de i det skjulte kunne kneble ytringsfriheten via sitt monopol på informasjonsformidling (propaganda) – er over, nå er det så mange mennesker som har oppdaget hva som egentlig foregår, at diktaturet og disses agenter og offiserer presses ut av sine skjulesteder. Nå har de bare et virkemiddel igjen, og det er å nyttegjøre seg deres monopol på volds- og tvangsmakt, noe de selvsagt kommer til å gjøre i økende grad fremover. Maskene faller, folket vil snart få kjenne fjeset godt gnidd mellom bakken og globalistenes fasciststøvler, med mindre folk våkner opp og stopper disse galningene.

Jeg har blitt ledd og pissa på i mange år for å prøve å spre denne informasjonen. Har lært at man aldri skal undervurdere hvor jævla dumme folk egentlig er.

Vi får bare klø på med folkeopplysningsjobben, det virker. Snøballeffekten er tilstedet, fler og fler våkner opp, og i stadig kjappere tempo. På et eller annet tidspunkt får vi «the 100th monkey effect» 🙂